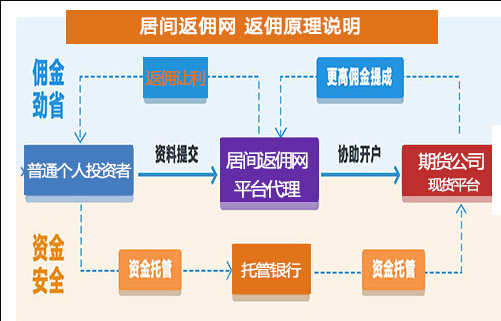

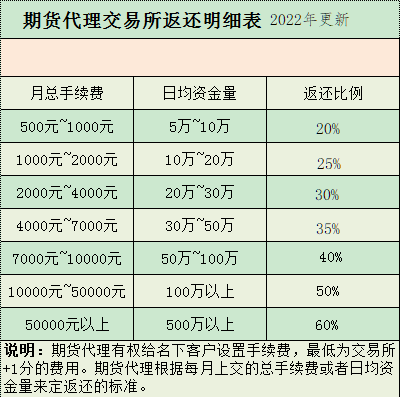

手续费返还期货净佣金期货净佣金无条件返还60%。(期货净佣金...

本周郑糖期货2101合约期价冲高回落,周度跌幅约为1.00%...

本周郑枣期货2101合约期价震荡收跌,周度跌幅约为0.20%...

本周,2011年沪铅主合约止跌波动,跌入低位盘整,看空气氛有...